中概股全线大涨后,外资态度“大转弯”!领涨的百度处境如何?

中概股全线大涨,纳斯达克中国金龙指数周四收涨近11%,创下2022年3月以来最大盘中涨幅,离岸人民币兑美元日内一度涨破7关口。

随着中国本周连续推出超预期的政策组合拳,外资机构纷纷调整对中国资产的看法。

高盛全球市场董事总经理、策略专家Scott Rubner表示,中国股市近日走势强劲,纳斯达克中国金龙指数在过去四天飙升19%,一旦美国大选结束,中国股市应该成为投资者投资计划的重要组成部分。

与此同时,周四,百度(BIDU.US)股价大幅走高。截至发稿,该股涨幅达9.09%,报102.56美元。

产品和技术

——百度上涨的第一源动力

消息面上,百度(纳斯达克股票代码:BIDU)在北京举行的2024年百度AI云峰会上发布了升级后的百鸽AI异构计算平台4.0和千帆公益基金会模型平台3.0。

据百度执行副总裁Dou Shen称,这家中国互联网搜索巨头的AI模型Ernie现在每天在千帆基金会模型平台上处理超过7亿次查询。

Shen补充说,千帆已帮助用户微调了30,000多个大型模型,并构建了超过700,000个企业应用程序。

该公司指出,Baige 4.0在具有10000个图形处理单元(GPU)的集群上实现了超过99.5%的训练效率,并且能够管理100000个GPU集群。

该公司的基础模型平台Qianfan 3.0现在提供模型使用、模型开发和应用程序开发服务。据百度称,它还引入了一个低代码平台,用于使用自然语言构建企业级应用程序。

百度的AI编码助手Baidu Comate推出了两项功能,帮助程序员在企业级审查代码和代码架构。该公司指出,Comate已经为超过10,000家企业客户提供服务。

此外,百度表示,其人工智能驱动的客户服务平台Keyue自主解决了90%的查询,回答了15亿个用户查询。

百度补充说,西灵数字化身4.0现在以显著降低的成本生成行业特定的3D数字化身。

上周,百度的科技竞争对手阿里巴巴(BABA)在其云部门的年度旗舰活动Apsara上发布了100多个开源AI模型。

中国的云服务市场已经发生了一场价格战,百度、阿里巴巴(BABA)、字节跳动(BDNCE)、腾讯(OTCPK:TCEHY)(OTCPK:TCTZF)和科大讯飞等参与者降低了其大型语言模型(LLM)的价格,这些模型为AI聊天机器人提供支持。

与此同时,据报道,TikTok的所有者字节跳动正在努力制造自己的AI芯片,因为它打算在中国AI聊天机器人市场获得超越竞争对手的优势。

在复杂环境中维稳

是对百度的长期考验

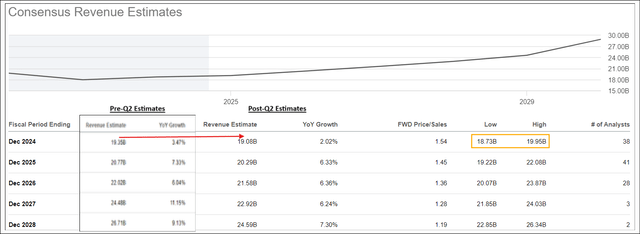

根据其2024年第二季度的报告,百度对2024年收入的普遍估计已从$19.35B[+3.5%同比增长]下调至$19.08B[+2%同比增长],分析师估计范围收窄至$18.73-19.95B。

此外,分析师现在预计2025年的增长将略有放缓。鉴于在充满挑战的宏观经济背景下,百度正在进行的“搜索”改革,其核心在线营销领域的业务前景高度不确定,从这个角度来看,下调未来销售增长预期似乎是合理的。

SeekingAlpha

然而,随着百度(ERNIE支持的)AI Cloud和Apollo Go[自动驾驶机器人出租车]业务将成为这家中国科技集团的多年增长载体,分析师们仍然认为百度的5年复合年增长率为7.5%是一个合理的假设。

在利润率方面,百度的TTM FCF利润率目前为~26-27%。尽管百度的利润率趋势不断提高,但分析师坚持25%的稳态FCF利润率假设,以保持分析师们模型中的安全边际。

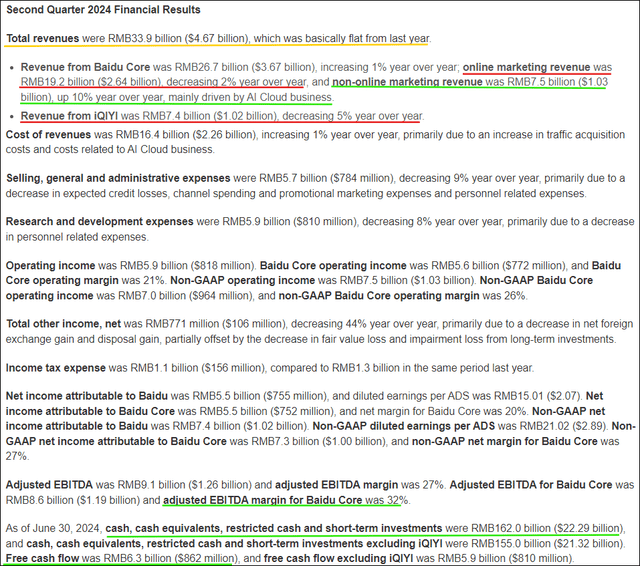

此外,在宏观经济的作用下,百度在2024年第二季度的业绩喜忧参半——收入为$4.67B[同比持平]低于市场预期的~$4.74B,主要是由于百度的核心在线营销业务同比下降-2%。

百度投资者关系

虽然宏观因素导致的数字广告需求疲软无疑是一个问题,但百度通过将ERNIE驱动的GenAI集成到其核心产品中来革新其传统的搜索业务,这加剧了近期的痛苦。

据百度管理层称,第二季度所有搜索查询中有18%由生成式AI回答。鉴于生成结果的准确性和直接性更高,百度上的搜索查询数量正在减少,从而给“中国的谷歌”带来了变现的阻力。

由于GenAI在Google搜索中的采用仍处于早期阶段,因此百度的在线营销收入在未来几个季度可能会继续面临压力。

然而,百度的管理层看到了在GenAI时代从目前的CPS[每次销售成本]模式过渡到更有利可图的CPC[每次点击成本]模式的机会。

通过在短期内以变现为代价优先考虑用户体验,百度的领导层正在努力确保其在Search领域的长期领导地位。鉴于百度在AI领域的先发优势,作为长期股东,分析师认为百度的战略是合理的。

在第一季度恢复正的同比增长后,百度在第二季度未能继续保持其业务势头;然而,百度的AI Cloud业务在上个季度加速至+14%的同比增长,将百度核心的非在线营销收入增长率推高至+10%。

Robin Li,百度联合创始人兼首席执行官说到,AI Cloud在第二季度继续加速,抵消了在线营销收入持续的宏逆风,使百度核心实现了适度的正收入增长。

在运营方面,分析师们加快了百度搜索的更新,分析师们相信,尽管对变现有短期影响,但这将推动长期成功。Apollo Go也取得了新的突破,它现在几乎在整个武汉市提供100%完全无人驾驶的网约车服务,并已开始对最新的RT6车辆进行扩展测试。

逐渐地,Gen-AI和基础模型的变革性影响在商业和日常生活中变得更加明显。在分析师们的AI技术堆栈的所有层面,以及随着基于ERNIE构建的应用程序的快速采用,分析师们正在扩展AI以解决现实世界的问题,并为外部客户和分析师们自己的产品组合创造巨大的价值。

Rong Luo,百度首席财务官说到,随着分析师们在第二季度加快产品的AI原生转型,分析师们继续优化运营并保持健康的利润率。特别是对于AI Cloud,分析师们预计增长将保持强劲势头。

在第二季度,百度推出了ERNIE 4.0 Turbo,增加了其GenAI模型系列。PaddlePaddle和ERNIE开发者社区已发展到14.7M。

此外,百度的自动驾驶网约车服务Apollo Go在第二季度提供了899K次乘车[同比+26%],并已开始在武汉提供100%完全无人驾驶运营。

凭借其第六代自动驾驶汽车RT6的每辆车成本低于30美元,百度预计其自动驾驶出租车业务将实现单位经济盈亏平衡,这是未来几年在全国范围内扩大规模的关键。

买入、卖出、持有的信号灯,

亮起了哪一盏?

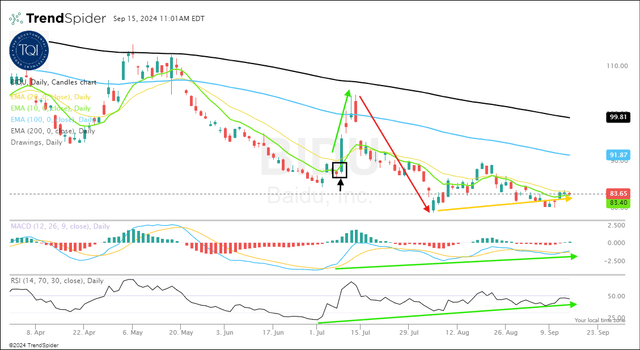

7月初,分析师开始报道中国科技集团百度公司(NASDAQ:BIDU)(OTC:BAIDF),评级为80美元左右的“强烈买入”评级。

不久之后,百度的股价飙升至~105美元,但突破尝试在200天移动平均线处失败,该水平在最近几个月一直是阻力位。随着百度迅速跌破其10天和20天移动平均线,近期技术势头在7月中旬重新转为看跌。

到8月初,在全球股市反向套利交易抛售的情况下,百度股票一路回落至80美元的多年支撑趋势线。

百度股票图表(作者,TrendSpider)

从那时起,百度股票经历了微弱的恢复,但宏观的经济情形和百度2024年第二季度的喜忧参半的表现似乎在阻止市场参与者购买BIDU股票。

尽管它在GenAI(通过ERNIE)和自动驾驶(通过Apollo Go)在中国的市场领先地位,估值低迷[~6x P/FCF],健康的自由现金流产生,以及股东友好的资本回报计划。

数据由YCharts提供

在今天的报告中,分析师们将通过评估百度最新的季度报告来研究其业务。此外,分析师们将通过TQI的估值模型重新运行BIDU,以对股票做出明智的投资决策。

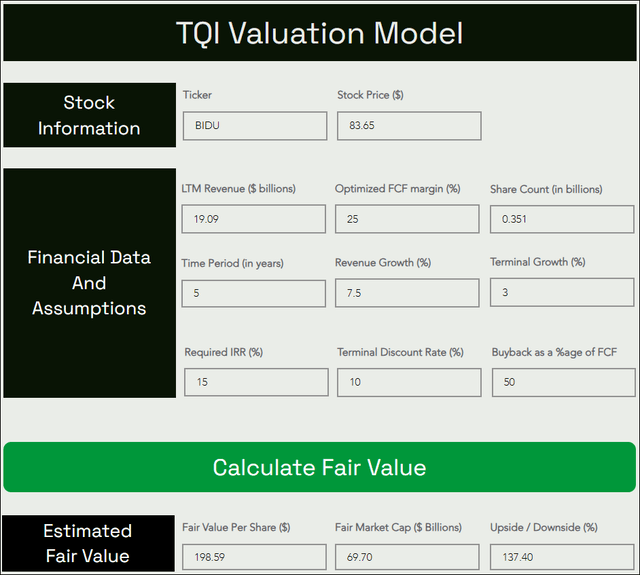

以下是分析师对百度的最新估值模型:

TQI估值模型(TQIG.org年免费使用)

基于对未来增长和利润率的保守假设,分析师对百度的公允价值估计为每股~199美元,即比当前水平高出+137.4%。

假设退出倍数为~15倍P/FCF(考虑到宏观经济、地缘政治和监管风险的贴现倍数),分析师认为百度的股票在未来5年内会从每股~83美元上涨到~377美元,复合年增长率为~35%,这恰好远高于分析师们15%的投资门槛率。

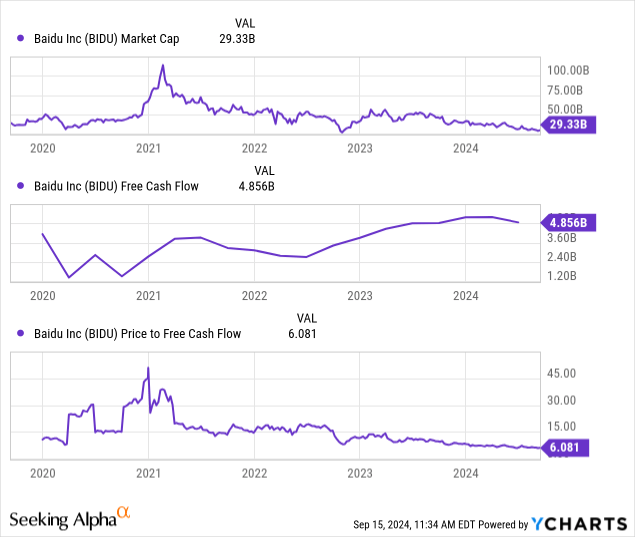

现在,截至2024年6月,百度的资产负债表包含$37B现金、短期和长期投资,以及$10B债务。

由于百度的市值为~$29.4B,市场先生现在实际上将百度定价为$1:1,即为其未来的FCF分配零价值(而且是在百度作为一家企业产生比以往更多的FCF的时候这样做的)。鉴于百度资产负债表下限巨大,百度股票在当前水平上仍然是一个真正不对称的风险/回报赌注。