【化工大宗】部分增量政策边际效果逐渐转弱

来源:金联创订阅号

导语:9月24日以来,国内增量政策密集出台,截至目前,有将近一半增量政策已出台实施,其余增量政策也将加快出台。短期部分增量政策持续落地后,关键行业政策调整工具箱均已明朗,故政策边际效果逐渐减弱,国内大宗商品市场热度降温冲高回落。从后期驱动来看,市场对全国人大常委会财政增量政策的预期较高,是否批准增发特别国债和2024年中央预算调整方案也是重中之重,关注相关会议是否如期召开及对市场情绪的带动节奏。

一、国内宏观:近半增量政策已出台 还有一批政策“在路上”

9月24日以来,国内增量政策密集出台,据最新消息,截至目前,有将近一半增量政策已出台实施,其余增量政策也将加快出台。

一揽子增量政策涉及5个方面,它们分别是:加强宏观政策逆周期调节;进一步扩大国内需求;加大助企帮扶力度;推动房地产市场止跌回稳;努力提振资本市场。

目前,有将近一半增量政策已出台实施,具体举措包括:提前下达2025年1000亿元中央预算内投资计划;1000亿元“两重”建设项目清单、降息降准、调整住房限购政策等。

接下来,还将有一批增量政策继续出台实施,比如:提高学生资助补助标准并扩大政策覆盖面,提高本专科生研究生国家助学贷款额度并推动降低贷款利率,最大限度扩大专项债券投向领域等。此外,一批改革举措在陆续推出。国家发展改革委将加快研究修订扩大鼓励外商投资产业目录、制定国有经济布局优化和结构调整指引目录,尽快出台全国统一大市场建设指引等。

二、化工大宗:部分增量政策边际效果逐渐转弱 期现货回归偏弱震荡

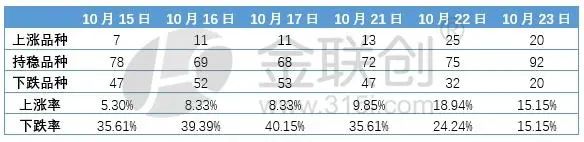

化工市场十一节后开盘首日惊现闪电牛,但随着增量政策冲击暂时减退,化工市场跟随国内股市和大宗商品热度降温,回归偏弱震荡局面。

据金联创数据监测,国内化工现货市场来看,上周及本周,市场表现均偏弱,受中共中央、国务院发布关于深化产业工人队伍建设改革的意见政策提振,仅10月22日当天,市场收盘涨势较好。从长期驱动来看,现货市场必然将从政策预期推动转为市场基本面修复推动,最新公布的9月经济数据虽然拐点意味较浓,但中期实体修复强度尚无法证实或证伪,故对行情的带动也暂时无法显现。

而从国内化工期货市场来看,上周及本周,化工市场收盘多数以跌为主,10月22日和23日受中共中央、国务院发布关于深化产业工人队伍建设改革的意见政策影响,再现大面积飘红,不过10月24日,化工期货市场再度回归弱势。

如上图所示,据金联创化工行业指数监测,10月化工市场和国际原油的走势趋同,均为暴涨后震荡回落:10月以来,国际原油从70下方,震荡回升至77上方(10月7日),再度深跌,10月18日跌破70后回升,在70-72区间波动;同期,化工行业指数9月底从5280左右,10月8日冲高至5450上方后回落,本周在5200-5300区间震荡。

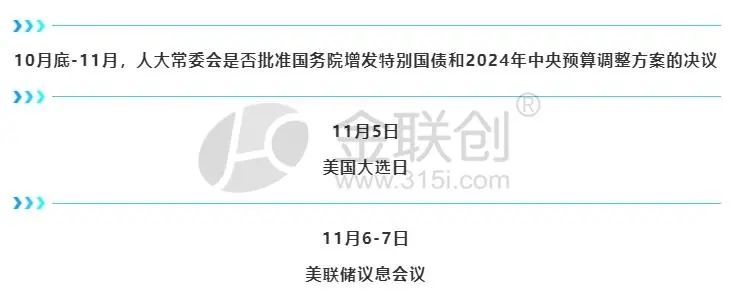

三、短期关注人大常委会重磅政策能否兑现

短期国内和国际重大事件集中,预计国内大宗商品市场将从国内政策主导切换至国际宏观主导。

国内方面来看,10月22日,社科院金融所报告建议发行2万亿元特别国债支持设立股市平准基金;市场对政策呼声很高,全国人大常委会会议将是观察财政增量政策的重要时间窗口,短期关注会议是否如期召开及对市场情绪的带动节奏。

国际方面来看,11月上旬美国大选日叠加美联储议息会议,目前选情再度出现反转,特朗普在博彩赔率和关键摇摆州民调上重拾领先优势,为大选结果进一步增添了变数。业内分析,若特朗普胜选,且控制参众两院,有利于提振市场风险偏好,大宗商品后续可能出现反弹,美股表现也倾向积极;若哈里斯最终当选,美国国会出现分裂的概率较高,政策不确定性增加,资产价格波动可能加大,美股、商品或面临下行压力。目前大多数与大选政策紧密相关的金融资产自9月底开始伴随选情变化共同转向“特朗普交易”。

(转自:金联创订阅号)