两家拟IPO券商,宣布"换所"!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

9月13日,普华永道处罚落地,审计机构受罚的影响仍将发酵。

普华永道领罚前后,已有多家A股和港股上市公司宣布与其“割席”。券商中国记者注意到,就目前5家拟IPO券商而言,也有2家拟IPO券商受到审计机构被罚事件牵连,影响相关上市进程。

具体而言,渤海证券在普华永道处罚落地之前已经在公开选聘IPO审计机构,并对拟邀标审计机构提出严格要求。因为原审计机构被罚影响上市审核状态的财信证券,已经宣布根据实际情况和工作需要,重新选聘新的会计师事务所为公司提供财务报告审计服务。

值得一提的是,由于审计机构被罚影响上市进度,越来越多的拟IPO企业对审计机构的选择也越来越谨慎,甚至要求承诺业务资格不会暂停,如被暂停,要赔偿费用等“怪现象”。

牵连2家拟IPO券商

普华永道处罚落地,被限制业务活动,更多的公司和机构将与之解约。9月14日,就已经有多家基金公司宣布弃用普华永道。

券商中国记者注意到,审计机构被处罚且被限制业务,受影响的除了上市公司和基金公司,拟IPO券商也有2家受到影响。

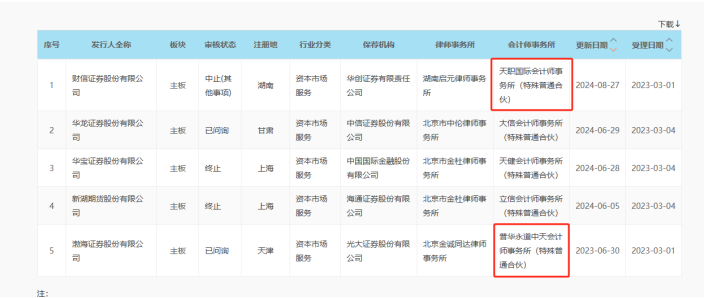

公开信息显示,沪深交易所有财信证券、华龙证券、渤海证券、开源证券和东莞证券5家券商处于拟IPO状态。

其中,渤海证券服务的审计机构为普华永道中天会计师事务所(特殊普通合伙)(简称“普华永道”),在普华永道受罚落地之前,渤海证券已于9月6日在官网发布对IPO审计机构进行邀标选聘的公告,投标截止时间为9月13日。

资料显示,渤海证券注册在天津滨海新区,于2001年6月开业,控股股东为天津市泰达国际控股(集团)有限公司,实控人为天津市国资委。

2023年3月1日,上交所受理了渤海证券IPO申报文件,同年3月17日首次问询。其后不久,因财报过期中止审核。2023年6月30日,渤海证券更新了相关财务资料并恢复审核,目前审核状态为“已问询”。

无独有偶,同样在上交所IPO排队的财信证券也出现类似情况。

今年8月16日,因在奇信股份年报出具存在虚假记载审计报告等,证监会对天职国际会计师事务所(特殊普通合伙)(以下简称“天职国际”)责令改正,给予警告,合计罚没约2707.54万元,并暂停从事证券服务业务6个月。

而财信证券的审计机构正是天职国际,该券商目前的审核状态为“中止(其他事项)”。上交所披露中止的原因是,8月27日,财信证券聘请的证券服务机构被证监会采取限制业务活动的监管措施,根据《上海证券交易所股票发行上市审核规则》第六十条第一款第(二)项,上交所中止其发行上市审核。

9月6日,财信证券发布变更会计师事务所的公告,根据实际情况和工作需要,经重新选聘,拟聘任天健会计师事务所(特殊普通合伙)(简称“天健”)为公司提供财务报告审计服务。

拟IPO企业对审计机构更为“挑剔”

券商中国记者注意到,随着监管趋严,中介机构领罚已经不再是新鲜事,担心中介机构被处罚风险影响IPO进度,企业在聘请审计机构时愈发谨慎和“挑剔”。

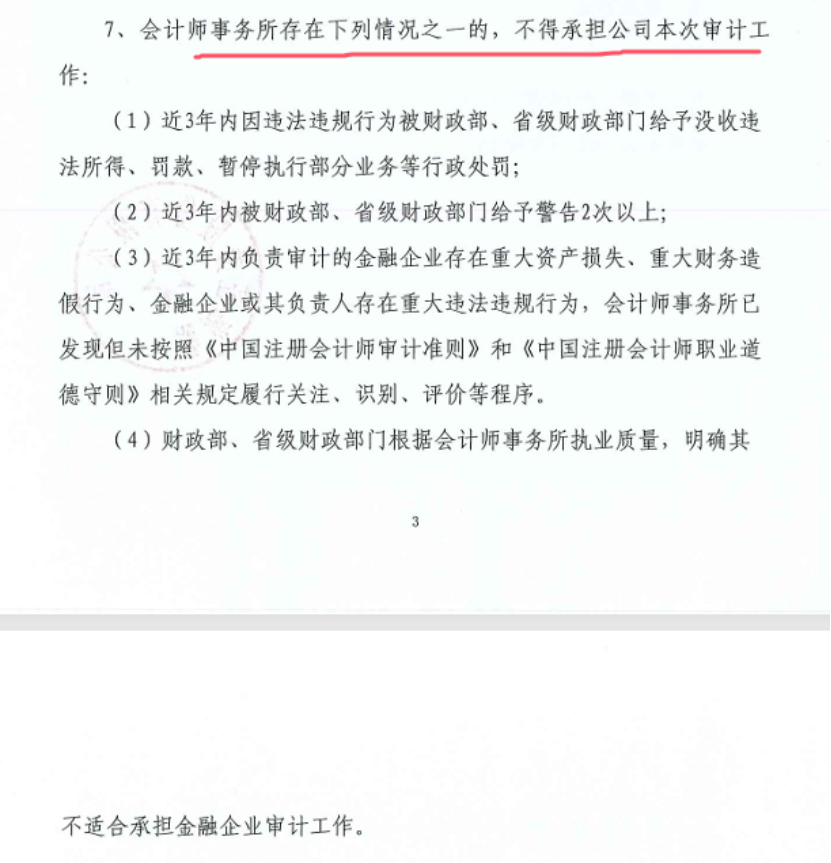

渤海证券在IPO会计师事务所邀标文件中明确,存在以下四种情形之一,不得承担公司IPO审计工作:

1)近3年内因违法违规行为被财政部、省级财政部门给予没收违法所得、罚款、暂停执行部分业务等行政处罚。

2)近3年内被财政部、省级财政部门给予警告2次以上。

3)近3年内负责审计的金融企业存在重大资产损失、重大财务造假行为、金融企业或其负责人存在重大违法违规行为,会计师事务所已发现但未按照《中国注册会计师审计准则》和《中国注册会计师职业道德守则》相关规定履行关注、识别、评价等程序。

4)财政部、省级财政部门根据会计师事务所执业质量,明确其不适合承担金融企业审计工作。

财信证券在聘任天健会计师事务所的公告中显示,近三年,天健不存在因受到行政处罚及监管措施而导致其证券服务业务资格受限的情形。

此外,今年8月,广州银行在招标IPO服务会计师事务所时,一改过往惯例,拟采购3家会计师事务所,1家为主选,2家备选。如主选会计师事务所受到监管处罚导致存在影响资质条件等特殊情况,则自动选用备选事务所,从而对冲审计机构被罚风险。

同期,湖南一家拟IPO企业在选聘会计师事务所时,要求承诺业务资格不会暂停,如被暂停,要赔偿双倍费用。

拟IPO企业选聘审计机构越来越谨慎且添加多项条款,引发中国注册会计师协会(简称“中注协”)不满。

中注协发文称,会计师事务所未来是否被暂停有关业务资格属于无法预见的事项,在业务约定书中增加上述承诺超出了会计所和注册会计师应当承担的责任。中注协称,会计所应当及时征求法律专家意见,充分评估相关审计业务约定书条款的公平性,审慎签署业务约定书,维护会计师事务所和注册会计师的合法权益。