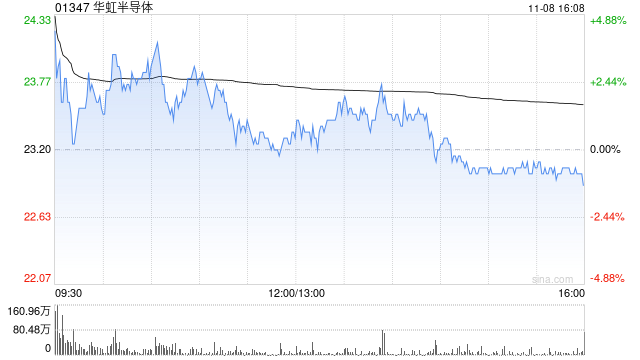

里昂:维持华虹半导体“持有”评级 目标价上调至24.5港元

1|0条评论

里昂发布研究报告称,维持华虹半导体(01347)“持有”评级,上调公司2024年的盈利预测25%,下调2025年及2026年的盈利预测分别16%及11%,将H股的目标价格从19.3港元上调至24.5港元。

报告中称,华虹半导体第三季业绩胜指引,第四季指引则差过预期,公司视行业的复苏缓慢,并预计功率分立器件,特别是高压产品的平均售价持续受压。8英寸晶圆厂的产能利用率按季下降至约90%。对于新建的12英寸晶圆厂,预计明年的折旧将高达1.5亿美元。