【市场聚焦】碳酸锂:LC2501的预期差

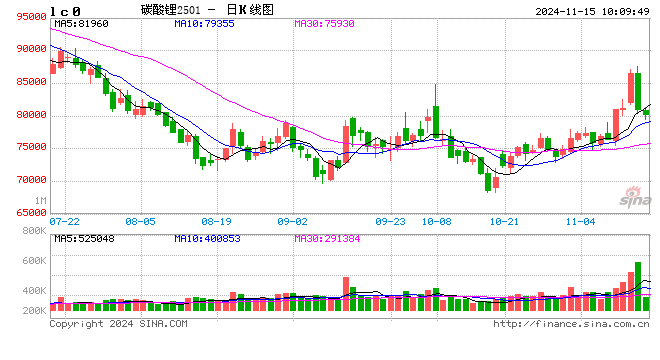

本周碳酸锂期货连续放量增仓上行,11月14日虽有大幅回撤,主连合约LC2501最高冲至87600,午后扩大跌幅,收于81500,日跌幅3.91%。主连合约成交量超85万手创今年新高,主连合约持仓量29.3万手,交上一日减2.9万手,仍处于历史高位。碳酸锂月间价差变化较大,三天内从contango变成back又变contango。1月强烈的预期差,是碳酸锂本轮强势反弹的主因,同时海外供给减产消息不断,为行情添柴旺火。月内碳酸锂供弱需强局面难改,延续去库,碳酸锂仍会高位偏强运行,需求拐点未兑现前,中枢仍在稳步上行。

一、供弱需强的现实

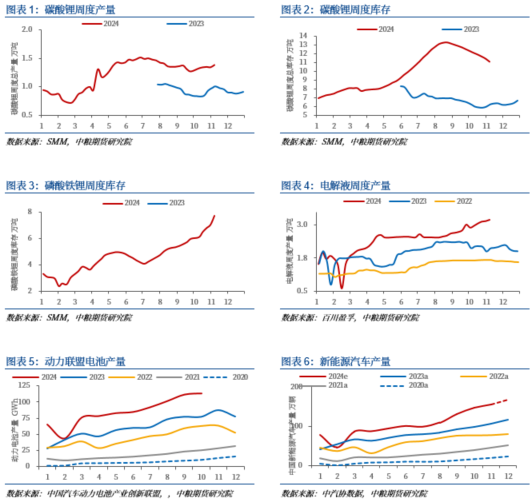

本周的行情,借用行业专家老师总结为现货矛盾积累后的爆发。宜春高成本云母矿停产,碳酸锂延续十周去库,且上周去库斜率进一步陡峭,旺季没有随着“金九银时”而减弱,反而逆季节性增强。需求超预期来源于“抢装”,抢装不仅有新能源汽车“以旧换新”补贴效应的翘尾,还有特朗普上台后的电池抢出口,或许还有预期修正后的产业链中下游“补库”。

碳酸锂的上周去库量从9-10月周均2000-2500吨水平,提升至3300吨,在碳酸锂周度产量没有明显变化,去库增加,说明现实正极排产需求增加,同时磷酸铁锂的库存环比增长,说明碳酸锂加速转化为磷酸铁锂;电池厂的周度排产,暂无数据,但从电解液的周度产量趋势来看,电池端排产11月仍处于增产,增幅15%左右,对应11月电池产量环增幅高于10月,供弱需强带动的去库格局短期没有改变。

终端需求的翘尾效应,在往年也都有,比如去年,11月后正极材料产量下滑较快,但电池产量11月环比仍有10%左右的增长,正极厂帅先去库,需求开启季节性走低,旺季向淡季转换。今年11月正极的排产没有减弱,电池排产环比增幅预计高于去年同期,一方面受新能源汽车“以旧换新”政策带动,1-10月新能源汽车产销量超过去年全年量,调整2024年新能源汽车产销量预期,从年初协会指引的1150万辆,上修至1250-1300万辆。

另一方面,11月6日特朗普当选美国总统,产业链终端提前防御性抢出口。虽然拜登政府早先已经暂缓了对中国光伏、储能电池的增加关税计划,但在特朗普上台后,加关税的预期更强,叠加近期碳酸锂基本面因云母矿停产带来的高成本矿山减停产而有进一步改善,过剩预期不断缩减,碳酸锂价格相对低位,企业存货减值压力小,那增产量,抢出口,逻辑相对清晰。

二、预期偏差

在正极材料厂逆季节性增长的强劲现实下,市场对此仍存有隐忧。首先,根据产业链从正极材料到电池再到新能源汽车的生产周期,新能源汽车的抢装潮对材料的需求预计在11月中旬达到顶点,之后生产的材料将无法及时转化为电池,并在12月31日前完成装车销售给消费者。鉴于新能源汽车装车量占锂电池产量的48%,若动力电池的抢装潮结束,根据历史经验,正极材料订单可能会出现断崖式减少。因此,基于经验主义,对旺季需求的持续并不持乐观态度。

其次,关于电池抢出口的说法,根据联盟数据,每月电池出口占比不足10%,其中三元电池出口占比超过60%,磷酸铁锂电池出口增长迅速,但总量仍然偏低。即便存在抢出口现象,实际增量可能无法抵消动力电池需求的实际减少。

在短期内,预期差已经得到兑现,预计在需求拐点出现前,市场将持续高位震荡。短期供需错配可能随着需求的回落而结束。对于2025年的年度预期差,我们应继续关注供需两方面,特别是海外矿山的减停产情况以及需求超预期的可能性。

供给端,澳矿三季报后,减产预期在不断兑现,继Pilbara宣布关停Ngungaju项目后,MRL周三表示,作为战略审查的一部分,该公司将从本周起对其位于西澳大利亚的Bald Hill锂矿进行维护和保养。上一轮锂矿出清的标志性事件也是Altura(Ngungaju项目)和Alita(Bald Hill)的破产出清,不同的是,这两个项目已不再是新投产的项目,而是在产项目的关停,就兑现了澳矿在产项目的减产,才是真正的实质性夯实周期底部。这也导致对于2025年供给过剩预期进一步缩窄,对碳酸锂也是强利多。

需求端,欧洲2025年新能源汽车产销量有比较大不确定性。现实情况,欧洲销量确实很差,各国补贴在退出,电价贵,充电设施问题,缺乏便宜车型,导致看不到电动车增长动力。2024年上半年,欧洲纯电动汽车的市场份额已从去年同期的13.8%降至13.3%。但欧盟委员会在2021年给出的汽车制造商必须到2025年将其车辆的平均二氧化碳排放量比2021年的值减少 15%,既2025年在售的新车车队平均二氧化碳排放量将为每公里93.6克。对未达到目标的品牌,欧盟规定每辆车每超出一克二氧化碳罚款95欧元。外媒称,福特汽车和大众集团与欧盟2025年碳排放目标的差距最大。在入驻欧洲市场的大型汽车制造商中,只有吉利和特斯拉已经低于欧盟2025年二氧化碳排放目标,丰田因其混合动力低排放汽车的销量很高,因此最接近欧盟2025年二氧化碳排放目标。如果大众和福特不想被罚款,必然回增加纯电车型的投放力度,这对疲软欧洲市场可能带来新的活力。欧盟现在关税限制还是针对新能源汽车,电池和材料方面远没有IRA严格,如果碳排目标仍要实现,也可利好国内电池和材料的需求。

1月的预期偏差中没有欧洲的影响,主因海外电池和材料库存还是处于高位,所以即使车企排产提升短期也会以去库为主。虽然目前数据还完全体现不了欧洲复苏的苗头,但预期仍有交易的价值,如果兑现,意味着欧洲有超60%的增长空间。

短期,考虑到明年春节暖意靠前,碳酸锂价格底部向下空间有限,新能源汽车、锂电池企业年底冲量,碳酸锂延续去库,澳矿减产,碳酸锂仍维持高位震荡状态。补库的需求也是需求,只是从明年Q1甚至是Q2提前到了11到1月份。

如果维持原需求预期(不考虑欧洲碳税罚款影响),从终端新能源汽车和储能实际需求考虑,暂没有找到更多的数据和支撑2025年需求预期有大幅度的强增长预期,暂时不改2025年增长预期下,这波行情能持续多久?本轮上涨就是阶段性供需错配和修正前过于悲观的预期带来反弹,在宏观情绪偏乐观的情况,暂且仍可接着奏乐接着舞;如果宏观情绪转变,因碳酸锂价格回暖,有矿要复产的消息反覆,碳酸锂价格继续震荡博弈。关注碳酸锂库存周度变化,去库斜率放缓,也就基本到头了。

风险提示:矿山减产实际兑现情况、后续实际排产不及预期

作者简介

曹姗姗

中粮期货研究院 资深研究员

交易咨询资格证号:Z0013588

余雅琨

中粮期货研究院 研究员

从业资格证号:F03120965