锂价反弹,赣锋锂业获业绩修正机会,盐湖股份重组,实控人将易主

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:红刊财经

文丨惠凯

碳酸锂价格开始反弹,这对于业绩承压的锂矿公司而言,是个业绩获得修正的好机会。

9月11日,有媒体报道称,宁德时代暂停了江西锂云母业务。这一消息不仅刺激了当日碳酸锂期货价格涨幅超过7%,且也带动A股锂矿公司股价大涨。当日,二级市场上的锂矿龙头赣锋锂业、天齐锂业等公司罕见涨停。

也就在锂矿龙头二级市场积极表现的同时,碳酸锂期货价格近期也出现反弹,截至9月12日下午收盘,Wind碳酸锂指数短期反弹了8.55%。对于近期碳酸锂期货价格和锂矿龙头的股价大涨,不少研究机构将其乐观解读为锂产业下跌行情有望见底。

赣锋锂业股价罕见涨停

业绩亏损局面有待扭转

对于暂停江西锂云母业务的传言,财联社通过业内人士向江西宜春某大型锂云母企业求证,在被问到“宁德时代在宜春的矿山是否停产”时,对方坦称“停了”。事实上,9月11日股市收盘后,宁德时代也回应称,“根据近期碳酸锂市场情况,公司拟对宜春碳酸锂生产安排进行调整”。

在二级市场锂矿股表现的同时,近几日一级市场上的碳酸锂价格也出现了反弹,截至9月12日下午收盘,Wind碳酸锂指数报收77792.49点,较9月6日的启动价格反弹了8.55%。

对于近期碳酸锂价格的变动情况,中粮期货分析师曹姗姗、余雅琨认为,“碳酸锂本轮反弹高度有限。但矿山的减停产能带来产能出清逻辑的逐步兑现,对于情绪会有明显的提振。”具体到价格预测上,短期看,由于宜春地区检修消息的影响,碳酸锂盘面仍有向上动力,关注8万元压力位突破情况,如果未能突破,且实际减产调整时间和幅度不如预期的话,后续碳酸锂价格将重新恢复宽幅震荡模式;如果向上突破,叠加中秋、国庆的备货需求,上行空间可最高看到9万元。

附图 2024年以来Wind碳酸锂指数走势

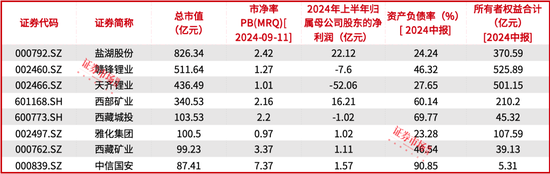

锂矿公司今年上半年是存在一定的业绩压力。据上市公司半年报数据,天齐锂业、赣锋锂业等公司上半年已经出现亏损,盐湖股份、雅化集团等上半年利润下滑幅度也较大。其中,赣锋锂业受锂行业周期下行、锂盐及锂电池产品销售价格下跌影响,上半年亏损了7.6亿元。如今碳酸锂价格开始反弹,这对于下半年业绩压力很大的赣锋锂业而言,或是一个很好的脱困机会。

从估值角度看,目前赣锋锂业的估值处于近几年的低点,最新PB(MRQ)数值为1.2倍。公告显示,公司于2019年、今年1月实施过员工持股计划和回购过股份,但公司近几年未就提升估值、维护股东权益实施过注销式回购。

对于赣锋锂业,部分投资者表达了对董事会和管理层实施回购的期许。比如在今年4月份,有投资者在投资者平台上提出赣锋锂业是否有回购计划?对此,赣锋锂业董秘回复“积极响应政策号召保障稳定分红,未来公司也将继续以增强投资者回报为导向,继续保持合理的现金分红比例”,未就“是否回购”做出直接回答。

从负债率的角度,在几家锂矿公司中,赣锋锂业的资产负债率稍高。iFinD显示,2023年初-2024年6月末,赣锋锂业的资产负债率从38.3%上升到46.32%。而在2021年度-2023年度,赣锋锂业的利息费用分别达到了2.6亿元、4.1亿元、7.8亿元。

在今年5月份的投资者调研中,有投资者询问赣锋锂业的董秘任宇尘、财务总监黄婷,赣锋锂业股价“能否回到2021年200块,重新站上2000亿市值?”对此,董秘任宇尘未做明确回复。

附表 Wind锂矿概念板块个股的业绩和估值情况(合并报表)

央企五矿集团拟入主盐湖股份

一方面是锂矿产业链龙头主动收缩产能,加快“供大于求”向“供需平衡”的切换,另一方面,还有产业链龙头加速资本运作,刺激估值提升。就在近日,盐湖股份发布公告称,为加速建设世界级盐湖产业基地,控股股东将变更为中国盐湖工业集团,实控人也将从青海省国资委变更为中国五矿集团。

该重组方案分为两步,首先是,青海省国资委、青海省国有资产投资管理有限公司与五矿集团共同组建中国盐湖集团(暂定),注册资本100亿元,中国五矿持股53%,青海省国资委持股18.73%,青海国投持股28.27%;其次是,中国盐湖集团以现金方式购买青海国投及一致行动人合计持有的6.8亿股盐湖股份股票。

公开信息显示,早在2022年底,青海省政府就曾发文表示要加快组建中国盐湖集团,并引进大型央企,实现强强联合。

从公开数据来看,虽然盐湖股份目前的A股市值(826亿元)要高过赣锋锂业(511亿元)、天齐锂业(436亿元),但资产、所有者权益却较两家公司有一定差距。Wind数据显示,截至今年6月末,盐湖股份的总资产是489亿元,分别是赣锋锂业总资产的50%、天齐锂业总资产的70%;盐湖股份的所有者权益是370亿元,分别是赣锋锂业所有者权益的70%、天齐锂业所有者权益的74%。如此情况反映出,盐湖股份要想达成“世界级盐湖产业基地”目标,仍需要投入更多资金和加大开发力度。

需要指出的是,盐湖股份还有多个项目在投产中,后续资金投入规模较大,比如盐湖股份正在建设的项目中就包括年产4万吨基础锂盐一体化项目。在今年7月底,盐湖股份在投资者互动平台上向投资者回复称,4万吨锂盐一体化项目已完成设计优化及前期手续办理,厂区内部主路路基工程已全线贯通,整体项目按照计划正常推进,“年底前核心装置全部建成”。

产业链协作存在机会

对于盐湖股份来说,此次重组若成功,实控人将易主为央企五矿集团,有利于提升公司的资本金空间。据Wind数据,青海省国资委旗下的青海国投公司是盐湖股份的大股东。截至2024年6月末,青海国投公司的总资产是1281亿元,所有者权益是489亿元。同期,五矿集团的总资产高达1.26万亿元,所有者权益是2992亿元。

公开资料还显示,五矿集团旗下有较为丰富的有色和金属矿产资源,以及多家产业链上市公司,包括五矿发展、株冶集团、中钨高新、五矿新能等,横跨大宗商品贸易、有色金属、锂电池正极材料等,资本运作实力雄厚,产业链协同空间巨大。

需要指出的是,此次重组对于五矿集团旗下的金融板块也是很好的业务扩展契机。此前,五矿集团旗下的五矿证券曾为多家兄弟公司的资本运作提供服务,比如中钨高新2020年实施并购增发,财务顾问就是五矿证券;株冶集团2023年斥资12.7亿元收购控股股东湖南水口山有色金属集团持有的五矿铜业(湖南)有限公司,财务顾问同样是五矿证券。加之去年以来,再融资和IPO发行优化调整,券商业务量出现了显著下滑。Wind显示,2023年,五矿证券为3家企业上市提供了承销保荐服务,IPO首发募资总规模合计为21.5亿元。进入2024年后,五矿证券今年IPO承销保荐业务尚未实现零的突破。

也因此,若盐湖股份与五矿集团重组成功,考虑到盐湖股份上一次定增是在2014年,之后一直没有实施过定增,若盐湖股份进行再融资,则对于同一大股东控制的五矿证券来说,显然是有一定业务机会的。

(文中提及个股仅作举例分析,不作投资建议。)