五粮液,白酒老二的地位很舒服

YOUNG财经 漾财经

五粮液,白酒老二很舒服

作者:樊博

今年7月,宜宾市统计局公布的经济数据显示,上半年,宜宾市规模以上工业增加值同比增长11.8%,其中动力电池增长10.4%、酒类增长9.0%。

过去的宜宾依靠五粮液挑大梁,如今已经成了世界动力电池之都,酒和电池齐舞,第二曲线规划成功。对于宜宾而言,这是“酒都”经济转型升级的象征,而对于五粮液而言,酒不再是一个城市的独宠。

8月28日,五粮液对外发布2024年半年报。在经历长时间的价格倒挂以及行业遇冷,五粮液在今年上半年仍然取得了营利双增的成绩。

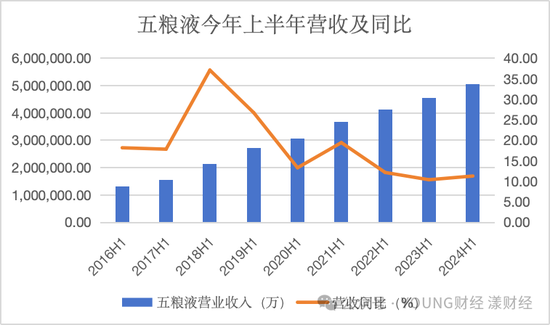

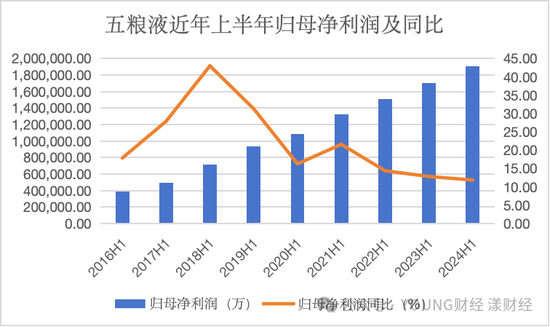

2024年上半年,五粮液上半年营业收入506.48亿元,同比增长11.3%;归母净利润为190.57亿元,同比增长11.86%,自2016年开始,五粮液连续8年在上半年达到营利增长两位数的成绩。

下行的白酒行业

白酒行业销售不乐观,中国酒业协会在今年6月发布的《2024中国白酒市场中期研究报告》显示,80%的受访白酒企业表示市场有所遇冷。报告还显示,受访酒水流通企业上半年销售量同比下降的占比达到37.5%,销售额同比下降的占比达到52.1%,客单价同比下降达到了68.8%。

比如主营业务为白酒售卖的华致酒行,今年一季度营收41.3亿元,同比增长10.42%,二季度营收18.1亿元,同比下降14.77%,这是华致酒行自上市以来,除2022年四季度疫情影响外,首次单季度营收下降。另一酒类经销商酒便利,今年上半年营收9.5亿,同比增长9.6%,但归母净利润为1136.63万元,同比下降48.77%。

在白酒行业下行的背景下,五粮液同样受到影响。

在五粮液上半年财报发布后,营利双位数增长的成绩让五粮液股价连续两天涨幅超过3%,但投资者的信心仍然低迷。截至9月20日,五粮液的股价较发布财报时下跌了超3%,较今年5月20号达到的高点,更是下跌了近30%。

投资者所担心的,无非是五粮液能否维持过去几年的增长。这也并非杞人忧天,五粮液作为白酒行业的老二,具备一定的穿越周期能力,但终归难以避免行业衰退的影响。

这从五粮液的库存以及应收账款都能体现。

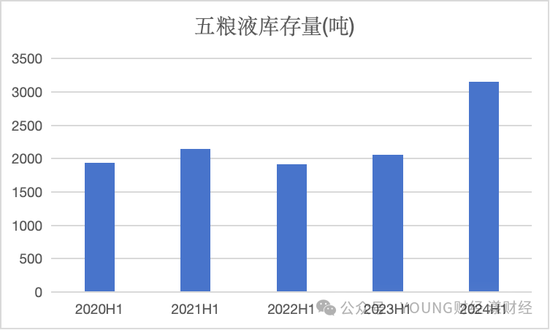

包括第八代经典五粮液、五粮液1618、五粮液39度等高端产品在内的五粮液产品的库存呈现迅速增加的趋势。2024年上半年,五粮液产品的库存达到了3151吨,占上半年销量的13%,这一比例是五粮液自2020年公布五粮液产品库存量以来第二高的库存比例,反映出五粮液销售的并不算顺畅。

五粮液库存量变化 数据来源:五粮液财报

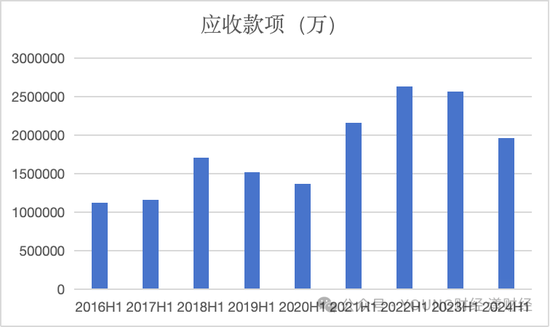

五粮液的应收款项(应收票据、应收账款、应收款项融资之和)同样很高。尽管较前三年有所下降,今年上半年,五粮液的应收款项达到了196.6亿元。应收款项反映的是一些经销商正在赊账进货,应收款项高意味着五粮液经销商的资金较为困难。2024年上半年,五粮液的应收款项占上半年营收的比例为38.8%,这一比例相较过去已经有了大幅的下降,但相较同行仍然较高,山西汾酒这一比例为8.3%,泸州老窖为24.2%。

五粮液应收款项变化 数据由YOUNG财经计算得出

坚挺的五粮液

今年上半年,白酒行业业绩增长放缓,财报显示20家A股白酒企业营收增长率较去年下降3.51个百分点,归母净利润增长率较去年下降4.48个百分点。这也一定程度上影响到了五粮液,今年上半年五粮液营收增长率较去年增加0.91个百分点,归母净利润增长率较去年下降了0.97个百分点。相较白酒行业,五粮液今年上半年的业绩更加稳定。

今年一季度,五粮液营收348.3亿元,同比增长11.86%,归母净利润140.4亿元,同比增长11.98%;二季度,五粮液营收158.1亿元,同比增长10.08%,归母净利润50.1亿元,同比增长11.5%。

自2016年以来,五粮液上半年的营收与归母净利润始终维持着两位数的高增长,疫情后起伏平稳。

五粮液2016年以来上半年营业总收入 数据来源:Wind

五粮液2016年以来上半年归母净利润 数据来源:Wind

除营利双增外,截至2024年6月30日,五粮液合同负债为81.57亿元,相比2024年一季度末的50.47亿元,增加了31.1亿元。合同负债是指五粮液已经收款但还未提供货物的订单,这些订单并未计入五粮液当期的收入。合同负债增加,表明经销商对五粮液未来的看好。

对于白酒企业而言,合同负债是熨平营收利润的工具,当业绩不佳时,白酒企业通常会选择将更多的合同负债转为收入。

2023年上半年,五粮液将87.3亿元的合同负债转为收入,而2024年上半年,五粮液的合同负债反而增加了12.93亿元。若是考虑合同负债因素,五粮液今年上半年的业绩含金量将更加高。

从销售量及产量来看,五粮液产品(主要指第八代五粮液、五粮液1618和39度等高档白酒)今年上半年销售了24194吨,同比增长了12.07%;生产了22910吨,同比增长10.74%。从经营现金流来看,今年上半年,五粮液经营活动产生的现金流量净额达到134.28亿元,同比增长18.52%。

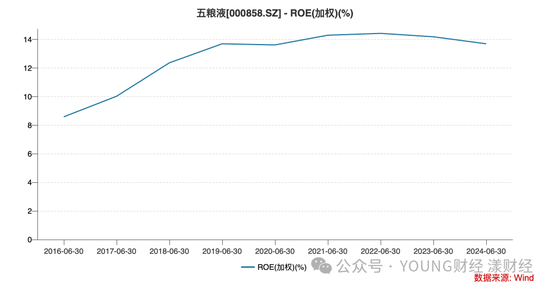

尽管白酒下行,但五粮液的ROE(净资产收益率)近几年整体并未有太大变化,较2016年后的高速增长期,ROE有了较大的提升。

五粮液2016年以来上半年ROE 数据来源:Wind

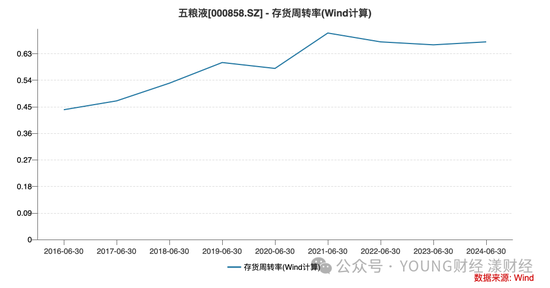

五粮液的存货尽管提高,但近几年的存货周转率却基本维持不变,且较前几年有了较大提高。

五粮液2016年以来上半年存货周转率 数据来源:Wind

五粮液,第二的地位更舒服

五粮液很稳定,但现在的环境下,五粮液只有安于待在白酒第二的位置上才能舒服,五粮液目前并不具备挑战茅台,或者高速增长的能力。

五粮液将白酒分为五粮液产品与其他酒产品(五粮醇、五粮春、尖庄等平价产品),其中五粮液产品占白酒营收的绝大部分。2024年上半年,五粮液产品的营收占白酒营收的83.22%,而五粮液产品中,又以“第八代经典五粮液”为核心大单品。可以说,未来五粮液能否继续维持大幅增长,与第八代经典五粮液的销售额直接挂钩。

想要提高销售额,只能提高售价或者提高销量。

提高售价从短期来看难以实现。今年一月底,五粮液对外宣布,从2月5日开始,第八代经典五粮液的出厂价将从969元上涨至1019元。在五粮液涨价之前,茅台率先将500ml的53%vol飞天茅台的出厂价由此前的969元/瓶上调至约1163元/瓶。

但两者的涨价并不相同。飞天茅台的市场价超过2500元,涨价之后经销商仍然有足够的利润空间。五粮液的市场价却早已倒挂,在一些电商平台,五粮液的价格甚至低于900元。

淘宝平台9月20日截图

今年3月,五粮液称某平台多家店铺销售假冒产品,就是价格的倒挂使五粮液与经销商之间产生矛盾的体现。

五粮液经销商因价格倒挂产品滞销的报道去年也时常出现。为避免出厂价上涨对市场造成较大的冲击,五粮液在签订新年度合同时,据澎湃新闻报道经销商计划内的第八代五粮液合同量缩减了20%。

在宣布提价后,五粮液的价格倒挂并没有得到改善,这个现实显示出五粮液在市场中的价格位置。如果终端价格提不上去,在短时间内再次提价必将进一步压缩经销商的利润空间,目前看可能性不大。

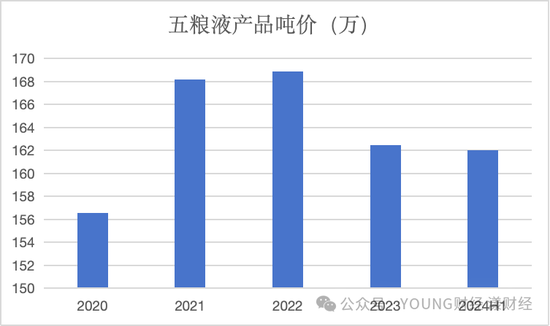

此外,五粮液的吨价变化显示,涨价带来的效果无法长久维持,2021年底,五粮液同样有一次涨价,第八代经典五粮液的价格从889元提高到969元,但2022年五粮液产品的吨价却仅从168.1万提高到了168.8万,并且在2023年吨价开始下滑。今年上半年五粮液产品的吨价为162万,低于2021年上半年的167万。吨价指的是一吨五粮液产品的总价格,吨价下降意味着五粮液的消费者选择了单价更低的产品。即当五粮液提高第八代经典五粮液的出厂价后,选择单价更低的产品(如五粮液39度)的比例变大了。

五粮液吨价变化 数据由YOUNG财经计算得出

销量方面,五粮液恐怕亦难以取得较大突破。

四川酒类流通协会表示,今年中秋这段时间,预计动销普遍下降20%-30%。虽然去年中秋与国庆双节假期推高了去年的销售量,但下降20%-30%也能表明今年中秋白酒动销遇冷。

总体而言,五粮液在行业下行的时候能够有如此坚挺,体现了白酒二哥的实力,但想要继续恢复过去的高速增长,恐怕短时间难以实现。因此,对于五粮液而言,在未来一段时间内,或许维持住市场第二的地位,最为舒服。■