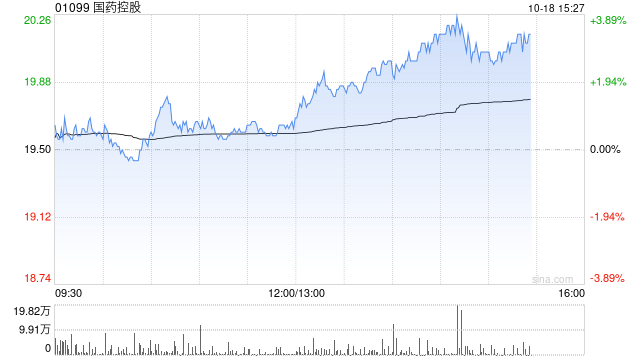

野村:降国药控股目标价至28.46港元 维持“买入”评级

6|0条评论

野村发布研报称,将国药控股(01099)目标价从30.33港元下调6.2%至28.46港元。另预计公司将于2024财年第三季在低基数下恢复正增长,维持“买入”评级。

该行表示,将国药2024/25财年销售预测下调4.8%及6.7%,并将盈利预测下调9.7%及10.1%,以考虑行业增长慢于预期的因素。根据该行的估计,2024年第三季销售额和盈利均录得低个位数增长。