总经理闪辞!95后“太子爷”空降困境中的华致酒行

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

“白酒教父”吴向东之子掌权,能否带领华致酒行走出利润下滑的困境?

近日,“酒类流通第一股”华致酒行突发管理层变动。公司原总经理、非独立董事李伟因工作安排原因向董事会申请辞去相关职位,辞职后将不再在华致酒行和子公司担任任何职务。

李伟称得上是华致酒行实控人吴向东的得力干将,曾在其实控的另一家公司金六福酒担任过总经理,于2019年正式加入华致酒行,2022年3月任公司总经理,原定聘用结束时间为2025年,提前结束了任期。

业内对这则突发人事变动更大的讨论点在于接任者的身份——吴向东的儿子吴其融将正式出任华致酒行新总经理。吴其融出生于1996年,今年刚满28岁。

“酒二代”登场

高管年轻化是最近几年白酒行业的一个显著趋势,但大多数委任聚焦于“70后”走向权力中心,吴其融作为“95后”,年仅28岁就任上市公司总经理堪称罕见。

吴向东被誉为“白酒教父”,从一线酒水销售做到两家上市公司的老板,已在白酒行业打拼近三十年。做产品代理时期,吴向东曾拿下湖南市场销冠;在山寨酒横行时期萌生出品牌意识,成功打造出“金六福”(后更名为华泽集团)。

华致酒行则是吴向东在渠道端的探索,酒行全国连锁,以“保真”为卖点,拥有贵州茅台、五粮液等一系列名酒的总经销权,如今定位为高端精品酒水经销商。经历了白酒代销、品牌营销、连锁经销等一系列尝试后,吴向东于去年带领旗下白酒公司珍酒李渡走向资本市场,成为“港股白酒第一股”,也是最近8年唯一一家新上市的白酒企业。

目前,吴向东旗下商业版图覆盖酒业上下游,手握两家上市公司使其稳坐白酒行业富豪榜。吴向东的诸多光环使市场对吴其融这位年轻的“酒二代”颇为关注。

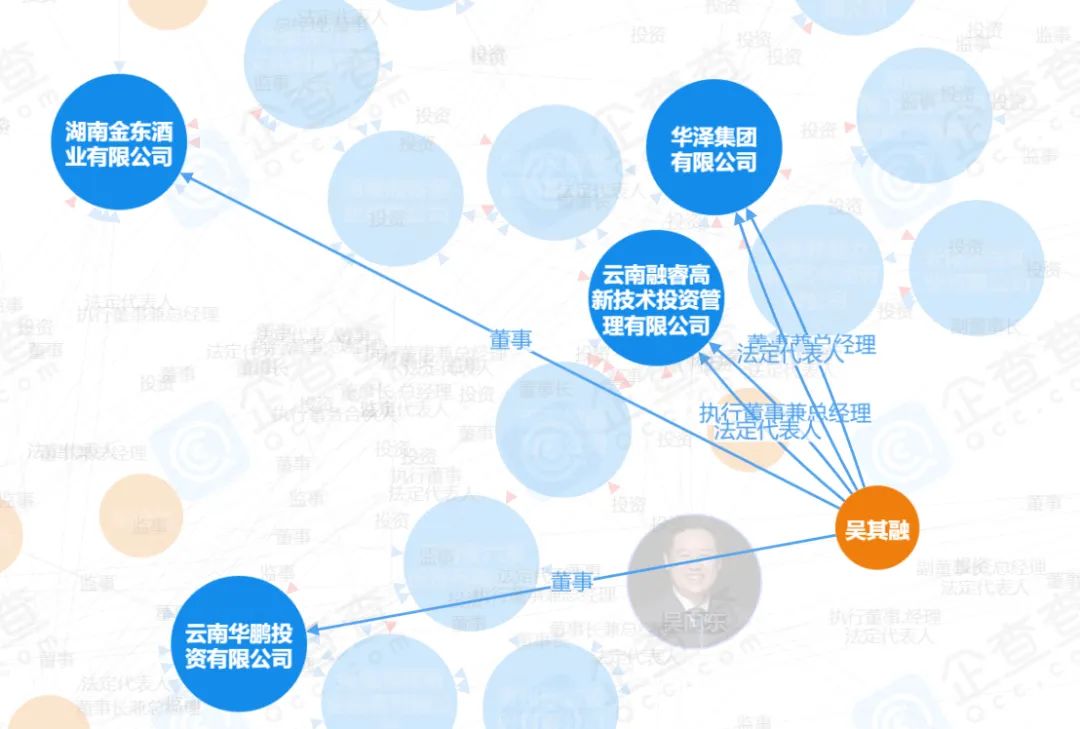

吴其融现已在父亲旗下多家公司任管理职位,包括珍酒李渡集团有限公司数字营销事业部负责人、云南融睿高新技术投资管理有限公司执行董事兼总经理、华泽集团法人、董事兼总经理。

不过对于即将接手的华致酒行,吴其融此前未有挂职,目前也尚未持有公司股份。

据酒业独立评论人肖竹青透露,吴其融已深度介入家族白酒生意,其在湖南长沙布局了三百人的电商新零售团队,负责产品策划、外宣文案、网红直播等工作。

吴其融的商业版图 图片来源:企查查

二季度净利腰斩

今年白酒行业高管变动频繁,多与公司业绩承压有关。

《国际金融报》记者注意到,李伟任华致酒行总经理的2022年至2023年,公司营收分别为87.08亿元、101.21亿元,期间增速均在16%左右,与之前30%以上的增幅相比显著放缓。

制表:水芙蓉

这一情况一方面与大环境有关,白酒行业进入深度调整期,市场对超高端产品需求有所下降;叠加公司营收的主要来源是线下门店,但前两年线下消费场景受到较大冲击。

而另一方面,华致酒行的本质是酒业下游经销商,以卖酒盈利,而近年各大酒厂纷纷自建数字销售平台,对此类传统经销商带来一定冲击。

例如,贵州茅台于2022年正式推出官方数字营销APP“i茅台”,五粮液也在微信小程序上线了官方商城,消费者有更多、更直接的渠道获取保真名酒。叠加电商平台“百亿补贴”频道纷纷上线名酒,消费者对产品的价格预期进一步降低。

受以上诸多因素影响,华致酒行不得不持续投入营销费用来维持竞争优势。财报显示,2022年—2023年公司销售费用分别为6.04亿元、6.51亿元,屡创新高。

过去两年,华致酒行陷入赚钱难的困境,公司毛利率由原先的20%左右接连下滑至14%、10.73%,净利润指标则更具参考价值。

2021年,华致酒行营收不到75亿元,归母净利润为6.76亿元;而到了2022年,超87亿元的营收带来的净利润还不到4亿元;2023年公司营收首次破百亿,但归母净利润却下滑至2.35亿元。

以至于年初,时任总经理的李伟特别指出要将“提高企业盈利能力”作为今年工作目标。不过,从已披露的财报来看,今年公司盈利能力没有得到实质性改善。

上半年华致酒行营收59.43亿元,同比增长1.3%;归母净利润为1.55亿元,同比增长2.77%。不过,去年上半年是其近6年来业绩低谷期,归属净利润较此前同比腰斩。今年营收、归母净利润两项核心指标的增长均不到3%,意味着公司仍未走出盈利低谷。

值得注意的是,公司在白酒消费淡季的第二季度经营情况更不乐观,当季营收18.1亿元,同比下滑14.77%;归属净利润为0.25亿元,同比下跌49%;扣非后归属净利润更是大跌77%。

图片来源:东方财富

当白酒消费进入存量竞争,华致酒行该如何破局?

肖竹青认为,以华致酒行为代表的酒类流通企业可以积极“向两头延伸”。一方面是向上延伸,做自有品牌:与各大名酒厂开发专销条码、打造专销产品,有利于增大毛利空间、扩大费用投入的额度,专销也能够通过掌握定价权来获取更大的利益。第二个趋势是向下延伸,不再仅限于大城市开店,而是向县或者经济发达的乡镇渗透。