5年期LPR年内累计下调60个基点,大部分城市房贷利率将降至“2”字头

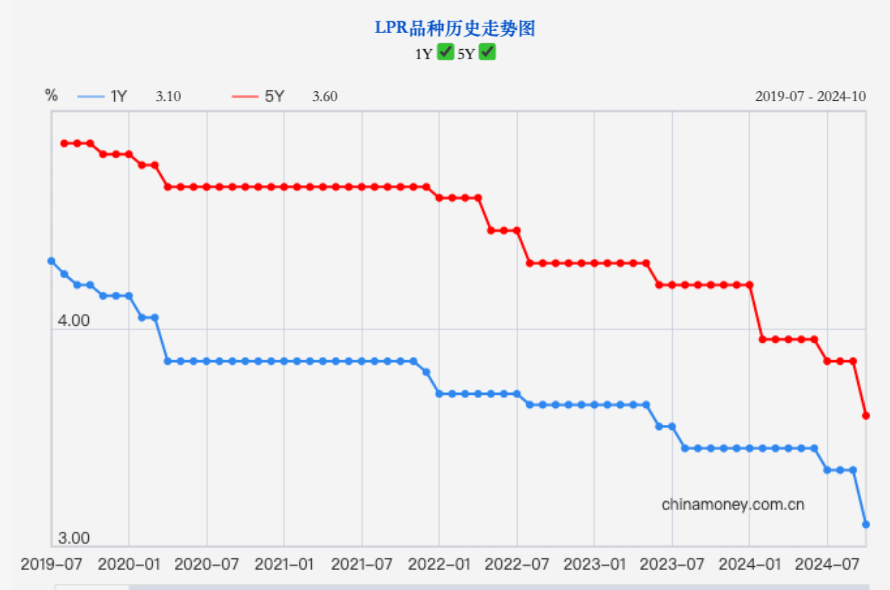

10月LPR如期下调。10月21日,央行将一年期和五年期贷款市场报价利率(LPR)均下调25个基点,其中5年期以上LPR下调至3.6%,上月为3.85%;1年期LPR下调至3.1%,上月为3.35%。

值得关注的是,10月LPR报价下调是年内第三次下调,且下调幅度为2019年LPR改革以来最大。预计将带动企业和居民贷款利率下降,有助于促进社会融资成本稳中有降,扩大宏观经济总需求,支持物价合理回升,带动实体经济稳定增长。

上海易居房地产研究院副院长严跃进分析认为,此次5年期LPR下调幅度为25个基点,调整力度很大,反映出货币政策和信贷政策进一步宽松。此次下调利率对于后续购房方面的影响非常大,将继续降低购房方面成本和月供压力。按照目前的房贷利率水平,以100万元贷款本金、30年期等额本息方式计算,本次调整将使购房者月供大约减少130多元,全部利息大约可减少4.8万元。

年内第三次下调LPR报价

2019年8月,央行推进贷款利率市场化改革。改革后的LPR由各报价行按照对最优质客户执行的贷款利率,于每月20日(遇节假日顺延)以公开市场操作利率加点形成的方式报价。在当前的货币政策框架下,7天期逆回购利率为主要的政策利率;加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

10月LPR报价下调,这是继2月5年期以上LPR报价单独下调25个基点,7月两个期限品种LPR报价分别下调10个基点之后的年内第三次下调。7天期逆回购操作利率下调是带动LPR报价下调的重要原因之一。

9月27日,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%,下调20个基点。东方金诚首席宏观分析师王青表示,作为当前LPR报价的定价基础,政策利率下调会直接带动LPR报价跟进调整。更为重要的是,伴随一揽子增量政策陆续推出,宏观政策在稳增长方向全面发力,LPR报价较大幅度下调符合当前宏观政策的大方向,是把央行“有力度的降息”向实体经济传导的一个关键环节。

另一重要原因是受存款利率下调、降准等因素影响,银行下调LPR报价加点空间打开。10月18日,六大国有银行对存款挂牌利率进行了下调,调整后的整存整取挂牌利率为:3个月期0.80%、6个月期1.00%、1年期1.10%、2年期1.20%、3年期1.50%、5年期1.55%(均下调25个基点);活期存款利率、通知存款(1天期和7天期)利率也进行了下调。

这是继7月后,时隔不到3个月大行再度下调存款利率,也是自2022年9月以来大行第六次主动下调存款利率。此后,大部分股份行跟进下调了存款利率。中国民生银行首席经济学家温彬分析,叫停“手工补息”叠加存款利率连续下调,将有效降低银行负债成本,为LPR报价的再度下调创造空间。

他进一步指出,若单独考虑本次降存款利率的影响,经估算,预计将分别改善上市国有行和股份行息差约10.3bp、9.6bp,对银行业整体改善约10bp。此外,人民银行下调金融机构存款准备金率0.5个百分点,在释放长期资金的同时,也有助于银行体系负债成本下降。

值得一提的是,10月LPR报价两个品种均较上月下调25个基点,下调幅度高于7天逆回购利率,且是2019年LPR报价改革以来最高。王青判断,本次LPR报价下调幅度超过政策利率降幅,或与近期银行存款利率较大幅度下调,9月MLF操作利率大幅下行30个基点,以及降准落地等带动银行资金成本较大幅度下行有关。

央行行长潘功胜在今年陆家嘴论坛上强调,要进一步健全市场化的利率调控机制。9月27日,央行政策利率(公开市场7天期逆回购操作利率)下调20个基点,带动中期借贷便利利率下调0.3个百分点。随后,10月18日主要商业银行下调存款利率,10月21日的LPR也跟随下行,有效反映央行政策利率变化,这表明由短及长的利率传导关系在逐步理顺,货币政策传导效率不断提升。

有存量房贷利率降幅超1个百分点

房贷利率参考5年期以上LPR报价,因此该品种利率调整备受关注。LPR下降将大大减轻房贷借款人利息负担,并有力促进消费。今年以来,5年期以上LPR累计下降了60个基点,对新、老房贷都是重大利好。对于即将买房贷款的人来说,利息成本更低。“此类操作对房贷利率产生的一个实质影响是,全国大部分城市的房贷利率将从3字头下降到2字头,进一步说明房贷利率调整,进入到历史上最为宽松的阶段。”严跃进表示。

9月底,央行出台了包括存量房贷利率调整等一系列房地产支持政策。市场利率定价自律机制发布《关于批量调整存量房贷利率的倡议》指出,对于LPR基础上加点幅度高于-30BP的存量房贷利率,将其加点幅度调整为不低于-30BP,且不低于所在城市目前执行的新发放商业性个人住房贷款利率加点下限(如有)。潘功胜表示,存量房贷利率调整政策,惠及5000万户家庭,每年减少家庭的利息支出约1500亿元。

对于存量房贷借款人来说,今年以来LPR下降的0.6个百分点,加上各商业银行10月25日统一批量调整的存量房贷利率平均约下降0.5个百分点,今年房贷利率降幅可能超过1个百分点。不过,因房贷定价规则是在重定价日按照最新LPR确定新的重定价周期的利率水平,存量房贷利率下降一般需要分步兑现。

例如,北京某存量房贷借款人,重定价日为每年1月1日,目前房贷利率为4.75%(2024年1月1日的LPR+55BP),则其房贷利率下调可分两步:第一步,10月25日,商业银行批量将房贷利率在LPR上的加点调整至-30BP,该房贷利率调整为3.9%(LPR-30BP),调整幅度为0.85个百分点(4.75%-3.9%);第二步,2025年1月1日,房贷利率按照最新一期LPR重新计算,若12月份公布的5年期以上LPR为3.6%,则该房贷利率调整为3.3%(LPR-30BP),调整幅度为0.6个百分点(3.9%-3.3%)。

两步调整完后,2024年该房贷利率累计下降了1.45个百分点,按照100万元贷款本金,25年等额本息的还贷方式,房贷利息总额减少超过24万元,每月月供减少超过800元。

“这一轮LPR调降幅度较大,潘功胜在2024金融街论坛年会上的主题演讲中强调对于地产行业的支持,而本轮LPR降息配合此前存量房贷利率下调的操作,预计将有助于改善房地产行业需求端的回暖。”中信证券认为,往后看,年内价格端工具进一步发力的空间可能相对有限,但观察这一轮降息对于信贷需求的提振成效,不排除明年进一步降息的可能性。

就年内LPR报价而言,多名专家认为或将维持稳定。温彬表示,一是从国外看,美国经济韧性仍在、美元指数走强,稳汇率仍有必要;二是从国内看,9月经济数据边际好转,稳增长政策效果正逐步释放;三是从银行看,商业银行净息差仍承压,LPR报价连续下调受限。