转债,转暖!增量资金入市

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,随着权益市场的情绪逐步修复以及信用风险阶段性出清,转债市场迎来了一波估值修复行情。

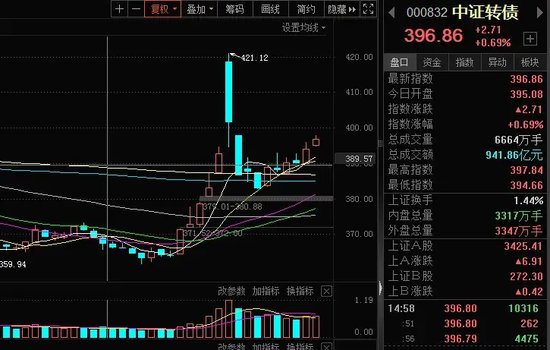

数据显示,自前期底部区间以来,上证指数累计上涨幅度为20%,中证转债指数的上涨幅度也接近10%。尤其在近期大盘持续震荡调整之际,中证转债指数的涨幅甚至超过了上证指数的涨幅,展示了投资者对转债市场的信心增强。

转债行情的回暖,吸引了不少增量资金入市。10月8日,转债市场成交金额超1500亿元,刷新年内最高纪录。随后,转债市场成交金额有所减少,但整体维持在1000亿元左右波动,较9月中旬300亿左右的成交额明显提升。

多位分析人士向证券时报记者表示,转债市场的回暖与权益市场的行情一脉相承。可转债作为一种兼具股性和债性的资产,在市场极端情绪修复后备受市场关注。可转债独特的风险收益特性使得可转债在市场震荡中具有一定的防御性,同时又能在市场上涨时分享收益。

转债市场行情回暖

当前财政政策定调积极、央行行长在金融街论坛年会上积极表态、产业政策利好频出且9月经济数据出现明显改善下,市场风险偏好持续改善。同时,权益市场情绪好转也缓解投资者对于转债市场波动的担忧。

自前期阶段性底部以来,中证转债指数已累计上涨接近10%。值得注意的是,在近期上证指数持续震荡调整的情况下,中证转债指数表现更为强势。10月21日,上证指数收盘涨0.20%,中证转债指数涨0.69%。

转债行情的回暖,吸引了不少增量资金入市。数据显示,转债市场的日均成交额持续攀升,市场交投活跃度不断提升。10月8日,转债市场成交金额超1500亿元,刷新年内最高纪录。随后,转债市场成交金额有所减少,但整体维持在1000亿元左右波动,较9月中旬300亿左右的成交额明显提升。

对于近期转债市场回暖的原因,光大银行金融市场部宏观研究员周茂华向证券时报记者表示,首先,近期出台增量逆周期调节政策力度超预期,增强市场经济复苏、信用修复的预期;其次,金融市场情绪回暖、权益市场回暖、正股估值修复,带动可转债市场情绪回暖;再者,目前市场对优质资产需求相对于供给更旺盛。

债市的持续震荡调整,也为转债市场估值回调提供了有利条件。国信证券认为,债市利率持续位于低位,在市场风险偏好提升下,债市或仍面临一定止盈赎回的压力。当前保险、理财依旧欠配,且前期主动管理类公募基金加仓转债或有限,转债市场赚钱效应回归后有望迎来持续资金流入。

信用风险担忧缓解

今年以来,由于信用评级下调、问询函数量增多、广汇退市和岭南违约等事件,转债信用风险问题引起市场高度关注。兴业证券认为,今年以来,转债的信用风险暴露主要因素在于转股难度的增加,与前几年相比,今年转债还钱的比例大幅增加,转债转股难的担忧,带来了对于存量转债后续转股能力的担忧、进而导致市场定价中普遍给予了转债并不低的违约率。

但随着近期信用风险阶段性出清以及权益市场大幅反弹,市场对信用风险的担忧有所缓解。截至目前,价格小于115元、小于100元以及价格小于债底的转债数目占比明显下降。

兴业证券研究指出,今年以来,一些标杆品种的信用风险暴露,会整体影响持有人的风险判断,而广汇转债、岭南转债等品种则显著的增加了投资机构对于转债风险的把控。而随着山鹰转债精准的下修叠加行情的推动,转债规模则出现快速的下降,信用风险也大幅下降。另外,维尔转债、利元转债等品种也实现了权益修复过程中的信用风险下降的现象。兴业证券预计,未来一段时间内,并不容易发生能够扰动市场判断的风险事件。

对于前期转债市场大面积跌破面值的现象,兴业证券认为,市场可能高估了转债下修对于正股的冲击,进而放大了转债违约担忧。在市场趋弱阶段,转债持有人担心股票由于下修后稀释股权,导致正股下跌,进而导致下修效果变差,“回售风险”和“到期风险”也无法获得缓释。

不过,权益市场大涨的情况下,投资者仍需谨慎对待信用风险和市场不确定性。华安证券表示,评级下调、转债退市与违约等信用风险事件的爆发,使得市场对部分转债债底稳健性的信心下降,导致了短期内转债市场整体对信用风险极为敏感,债底牢不可破的信念已被打破,若权益市场持续稳定修复、转债回归权益主导定价方式之后,信用风险仍不可轻易忽视、需谨慎对待,尤其是甄别部分低价转债的信用风险。

估值修复行情有望持续

在权益市场回暖以及信用风险担忧缓解的情况下,此前低配转债的资金有望回流,这为转债估值修复提供了有力支撑。

“在国内经济复苏、信用修复的预期增强背景下,权益市场回暖有望带动转债市场继续偏暖。” 周茂华表示。

兴业证券认为,对于多数绝对收益属性的资金来说,转债的配置比例很低,在权益回调后,转债获得了一些资金的青睐。在当下权益偏向于资金驱动的状况下,通常也是转债最佳展现交易价值的时期,这也会吸引更多的相对资金。

过去一年以来,在权益资产波动收窄、风险偏好收缩、风格偏向明显,固收类资产在久期和下沉两方面都具备更高确定性的情况下,转债估值承受了较大压力,也已经触及历史偏低水平。

信达证券的研究观点称,权益市场的弹性恢复吹响了转债估值修复的第一声号角,但这不是当前压制转债表现的唯一因素,边际资金从主动向被动基金转移也使得本次转债估值修复的路径会变得和以往不同。在当前阶段,信达证券对转债的估值修复长期乐观,但短期并不将其作为投资的重点博弈方向,依然更加重视短期平价带来的弹性机会。